BORDEAUX: TEMPO DI " EN PRIMEUR" 2014

di FILIPPO APOLLINARI - 15 luglio 2015

Giusto il tempo di smontare i padiglioni del Vinexpo che da Bordeaux arrivano le prime quotazioni legate alla consueta vendita “en primeur”. Quest’anno i listini d’Aquitania si occupano del raccolto 2014 (in consegna nel 2017), un millesimo che ha saputo tramutare un’iniziale stato di rassegnazione e sconforto in una reale e insperata soddisfazione.

A mutare l’espressione sul volto dei principali protagonisti - raccolti in un rito propiziatorio nei rispettivi chateau e nelle rispettive cave de négoce - è stato l’inatteso cambiamento climatico avvenuto sul finire di agosto.

Dopo una primavera promettente, passata in scaramantico silenzio, l’estate si è presentata con una dote di giornate fredde e umide, presagio di quella che sembrava essere destinata a diventare l’ennesima vendemmia “sottotono” dell’ultimo lustro. Invece, proprio quando tutto pareva compromesso, è arrivato un drastico cambiamento di rotta, all’insegna di giornate soleggiate e luminose, che si è protratto per i mesi di settembre e ottobre, accompagnando nel migliore dei modi la maturazione delle uve.

Ne è nata un’annata dal carattere integro e disinvolto, per qualcuno “semplicemente” elegante, in possesso di un potenziale evolutivo all’altezza della nomea bordolese.

Rive gauche o rive droite? La lettura dell’annata sembra avvantaggiare maggiormente le maturazioni tardive dei cabernet e questo sposta inevitabilmente l’ago della bilancia verso la sponda sinistra, ma i lusinghieri punteggi degli specialisti di Bordeaux, tra cui Robert Parker e il nostro connazionale Alessandro Masnaghetti, invitano a un generale ottimismo.

IL SISTEMA

Il sistema di vendita “en primeur”, prerogativa pressoché esclusiva del mercato bordolese, consiste nella proposta di vendita dei vini prima della loro uscita sul mercato.

I castelli che aderiscono al circuito, a parte rarissime eccezioni, non si rivolgono direttamente ai compratori, ma a figure intermedie (i cosiddetti negociants), che si spartiscono preventivamente l’allocazione dei castelli per poi rigirarla ai singoli protagonisti del mercato (importatori, collezionisti, enoteche o ristoranti particolarmente prestigiosi, ecc).

Si tratta di una transazione che si apre con una prenotazione, vincolata al pagamento del prezzo stabilito, e che si conclude al momento della consegna dei vini, normalmente nella primavera del terzo anno successivo alla vendemmia (qualche mese dopo per i Sauternes). Fino a quel momento nessun vino lascia il castello di produzione. Il sistema è aperto, senza preclusioni o barriere in ingresso, a patto che l’appeal commerciale dei vini prodotti generino una richiesta nei consumatori: una cosa scontata per i GCC, molto meno per i vini minori.

Mediamente l’allocazione che i castelli destinano alla vendita “en primeur” si aggira sui 2/3 della produzione annuale; la restante parte viene venduta successivamente all’uscita ufficiale del vino sul mercato.

La leva commerciale che stimola la vendita “en primeur” è il risparmio. Questo sistema consente, infatti, di tutelare l’acquirente dalle speculazioni borsistiche che caratterizzano il mercato bordolese e che, al termine della campagna di vendita preventiva, possono spingere vertiginosamente verso l’alto i prezzi dei vini.

L’ANDAMENTO DEGLI ULTIMI 10 ANNI

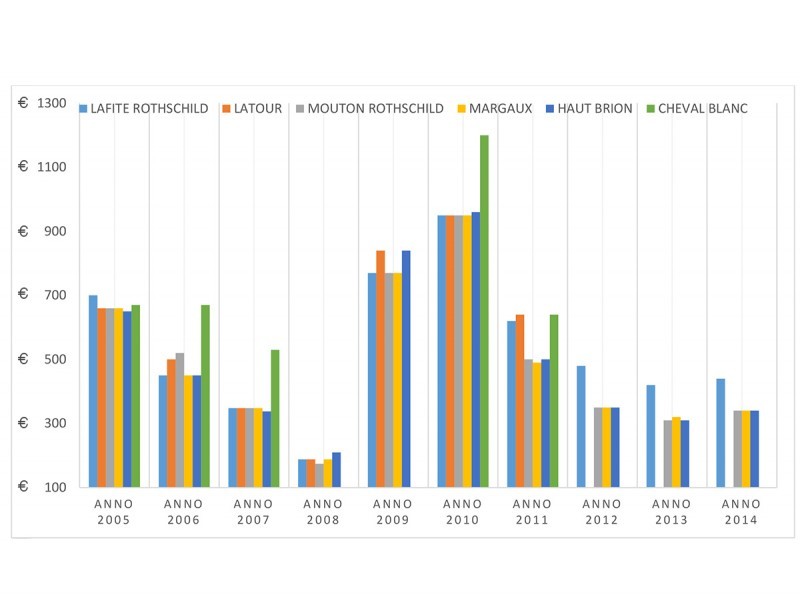

Come sottolineano i grafici a supporto, le oscillazioni dei prezzi che si registrano annualmente a Bordeaux possono raggiungere livelli compulsivi, sollecitate da variabili quali le valutazioni sull’annata da parte degli opinion leader (Robert Parker su tutti) e la situazione economico-finanziaria dei principali mercati di riferimento. Non deve sorprendere che i prezzi dei “Premier Grand Cru Classé” nella campagna di vendita “en primeur” del 2009, annata eccezionale, siano quintuplicati rispetto al 2008.

Proprio quest’ultimo millesimo, nel complesso buono ma arrivato nel pieno della crisi mondiale dei mercati finanziari, ha rappresentato, in ordine cronologico, la più recente e ghiotta occasione di investimento per i buyer. Nello specifico, gli operatori che hanno comprato uno dei cinque Premier Grand Cru Classé nella campagna di vendita “en primeur” 2008 (svolta nell’estate dell’anno successivo), hanno sborsato circa 180 euro più iva a bottiglia.

Se oggi volessimo ricomprarne nuovamente una sul mercato ci troveremmo obbligati a spenderne almeno 700.

Discorso analogo, almeno in termini di marginalità assoluta, per chi ha acquistato un Premier Grand Cru Classé 2009 nella campagna di vendita “en primeur” dell’anno successivo, pagato al tempo circa 750 euro (più iva) e valorizzato al momento dell’uscita (oggi in crescita!) sui 1200 euro (1500 nel caso del Lafite Rothschild).

Certo è che il risparmio costantemente “garantito” dai top player di Bordeaux non sempre si riflette anche sui deuxièmes, troisièmes e così via.

Nelle annate minori, infatti, la discesa dei prezzi di questi vini è statisticamente molto lenta. Questo difetto di armonizzazione, utile a salvaguardare il sistema dei prezzi, comporta un rischio non da poco per i buyer che si affacciano all’acquisto “en primeur”.

Un rischio che si acuisce in quelle annate precedute da un sensibile innalzamento dei prezzi.

Fulgido esempio di questo tipo è rappresentato dalla campagne di vendita “en primeur” 2007*, seguita al luminoso biennio 2005/2006 e i cui prezzi sono parsi subito gonfiati rispetto al reale valore del millesimo.

Oggi sul mercato, eccezion fatta per i top player, gli stessi vini si possono acquistare a quotazioni uguali se non inferiori rispetto a quelle dei listini “en primeur”.

Il consiglio è quindi quello di avvicinarsi a questo tipo di vendita con cautela e con cognizione di causa, soprattutto in quelle annate, positive come la 2014, che arrivano successivamente a una serie di millesimi non felicissimi, in cui i prezzi hanno subito una costante discesa.

(*) Un discorso che potrebbe essere ripetuto per la campagna “en primeur” 2011.

I GRAFICI

Prima di estrapolare qualche considerazione è necessario sottolineare che entrambi i grafici sono stati ottenuti incrociando i listini dei principali importatori presenti nel mercato italiano. Si tratta pertanto di prezzi per operatori al netto dell’iva (22%).

Il primo dei due grafici riflette le oscillazioni che i Premier Grand Cru Classé (con l’aggiunta dello Cheval Blanc) hanno fatto registrare negli ultimi dieci anni; un lasso di tempo in cui le fluttuazioni dei prezzi si sono fatte più febbrili e nevrotiche. In particolare, la propulsione verso l’alto che i prezzi subiscono nelle annate favorevoli appare in qualche caso al limite del morale e solo in parte può essere giustificata con l’interesse mostrato dai mercati asiatici. Lo stesso grafico evidenzia come dal 2012 il mercato “en primeur” abbia perso un protagonista di lusso, visto che Chateau Latour ha deciso di non aderire più alle campagne di vendita preventiva.

Una scelta condivisibile, soprattutto alla luce dei maggiori margini garantiti dalla vendita tradizionale.

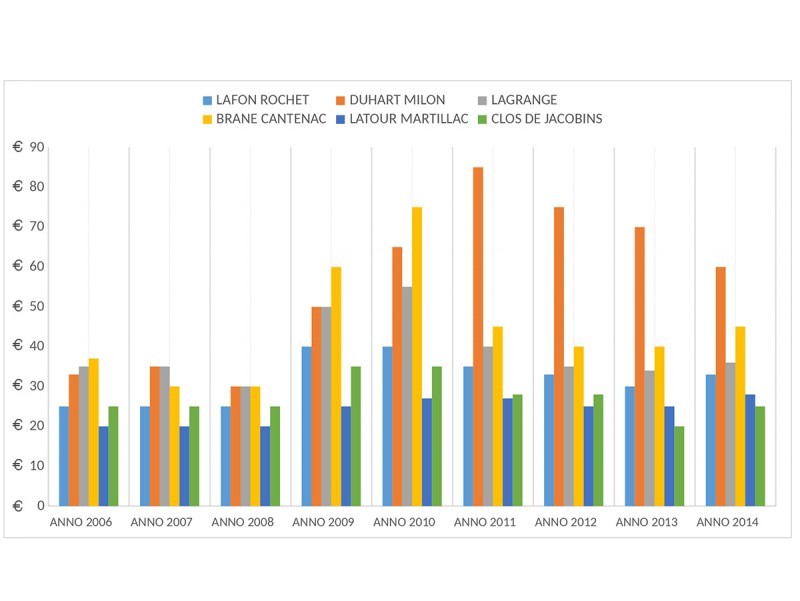

Il secondo grafico riflette l’andamento negli ultimi nove anni di una selezione di deuxièmes (Brane Cantenac), troisièmes (Lagrange), quatrièmes (Duhart Milon e Lafon Rochet) e classificati delle Graves (Latour Martillac) e di Saint Emilion (Clos de Jacobins).

Le oscillazioni, rispetto alla diapositiva precedente, denotano un andamento dei prezzi più lineare e meno frenetico, ma anche meno reattivo a riassettarsi verso il basso nelle annate meno favorevoli. Questo comporta per la categoria una minore bolla speculativa ma anche qualche rischio maggiore per chi si avventa senza curarsi troppo delle caratteristiche del millesimo e condizioni economico-finanziarie dei mercati. Degna di nota la performance, dal 2009, del Duhart Milon, assimilabile, con le dovute proporzioni, a quella del fratello maggiore di casa Rothschild, divenuto negli ultimi cinque anni l’assoluto leader di mercato.

A mutare l’espressione sul volto dei principali protagonisti - raccolti in un rito propiziatorio nei rispettivi chateau e nelle rispettive cave de négoce - è stato l’inatteso cambiamento climatico avvenuto sul finire di agosto.

Dopo una primavera promettente, passata in scaramantico silenzio, l’estate si è presentata con una dote di giornate fredde e umide, presagio di quella che sembrava essere destinata a diventare l’ennesima vendemmia “sottotono” dell’ultimo lustro. Invece, proprio quando tutto pareva compromesso, è arrivato un drastico cambiamento di rotta, all’insegna di giornate soleggiate e luminose, che si è protratto per i mesi di settembre e ottobre, accompagnando nel migliore dei modi la maturazione delle uve.

Ne è nata un’annata dal carattere integro e disinvolto, per qualcuno “semplicemente” elegante, in possesso di un potenziale evolutivo all’altezza della nomea bordolese.

Rive gauche o rive droite? La lettura dell’annata sembra avvantaggiare maggiormente le maturazioni tardive dei cabernet e questo sposta inevitabilmente l’ago della bilancia verso la sponda sinistra, ma i lusinghieri punteggi degli specialisti di Bordeaux, tra cui Robert Parker e il nostro connazionale Alessandro Masnaghetti, invitano a un generale ottimismo.

IL SISTEMA

Il sistema di vendita “en primeur”, prerogativa pressoché esclusiva del mercato bordolese, consiste nella proposta di vendita dei vini prima della loro uscita sul mercato.

I castelli che aderiscono al circuito, a parte rarissime eccezioni, non si rivolgono direttamente ai compratori, ma a figure intermedie (i cosiddetti negociants), che si spartiscono preventivamente l’allocazione dei castelli per poi rigirarla ai singoli protagonisti del mercato (importatori, collezionisti, enoteche o ristoranti particolarmente prestigiosi, ecc).

Si tratta di una transazione che si apre con una prenotazione, vincolata al pagamento del prezzo stabilito, e che si conclude al momento della consegna dei vini, normalmente nella primavera del terzo anno successivo alla vendemmia (qualche mese dopo per i Sauternes). Fino a quel momento nessun vino lascia il castello di produzione. Il sistema è aperto, senza preclusioni o barriere in ingresso, a patto che l’appeal commerciale dei vini prodotti generino una richiesta nei consumatori: una cosa scontata per i GCC, molto meno per i vini minori.

Mediamente l’allocazione che i castelli destinano alla vendita “en primeur” si aggira sui 2/3 della produzione annuale; la restante parte viene venduta successivamente all’uscita ufficiale del vino sul mercato.

La leva commerciale che stimola la vendita “en primeur” è il risparmio. Questo sistema consente, infatti, di tutelare l’acquirente dalle speculazioni borsistiche che caratterizzano il mercato bordolese e che, al termine della campagna di vendita preventiva, possono spingere vertiginosamente verso l’alto i prezzi dei vini.

L’ANDAMENTO DEGLI ULTIMI 10 ANNI

Come sottolineano i grafici a supporto, le oscillazioni dei prezzi che si registrano annualmente a Bordeaux possono raggiungere livelli compulsivi, sollecitate da variabili quali le valutazioni sull’annata da parte degli opinion leader (Robert Parker su tutti) e la situazione economico-finanziaria dei principali mercati di riferimento. Non deve sorprendere che i prezzi dei “Premier Grand Cru Classé” nella campagna di vendita “en primeur” del 2009, annata eccezionale, siano quintuplicati rispetto al 2008.

Proprio quest’ultimo millesimo, nel complesso buono ma arrivato nel pieno della crisi mondiale dei mercati finanziari, ha rappresentato, in ordine cronologico, la più recente e ghiotta occasione di investimento per i buyer. Nello specifico, gli operatori che hanno comprato uno dei cinque Premier Grand Cru Classé nella campagna di vendita “en primeur” 2008 (svolta nell’estate dell’anno successivo), hanno sborsato circa 180 euro più iva a bottiglia.

Se oggi volessimo ricomprarne nuovamente una sul mercato ci troveremmo obbligati a spenderne almeno 700.

Discorso analogo, almeno in termini di marginalità assoluta, per chi ha acquistato un Premier Grand Cru Classé 2009 nella campagna di vendita “en primeur” dell’anno successivo, pagato al tempo circa 750 euro (più iva) e valorizzato al momento dell’uscita (oggi in crescita!) sui 1200 euro (1500 nel caso del Lafite Rothschild).

Certo è che il risparmio costantemente “garantito” dai top player di Bordeaux non sempre si riflette anche sui deuxièmes, troisièmes e così via.

Nelle annate minori, infatti, la discesa dei prezzi di questi vini è statisticamente molto lenta. Questo difetto di armonizzazione, utile a salvaguardare il sistema dei prezzi, comporta un rischio non da poco per i buyer che si affacciano all’acquisto “en primeur”.

Un rischio che si acuisce in quelle annate precedute da un sensibile innalzamento dei prezzi.

Fulgido esempio di questo tipo è rappresentato dalla campagne di vendita “en primeur” 2007*, seguita al luminoso biennio 2005/2006 e i cui prezzi sono parsi subito gonfiati rispetto al reale valore del millesimo.

Oggi sul mercato, eccezion fatta per i top player, gli stessi vini si possono acquistare a quotazioni uguali se non inferiori rispetto a quelle dei listini “en primeur”.

Il consiglio è quindi quello di avvicinarsi a questo tipo di vendita con cautela e con cognizione di causa, soprattutto in quelle annate, positive come la 2014, che arrivano successivamente a una serie di millesimi non felicissimi, in cui i prezzi hanno subito una costante discesa.

(*) Un discorso che potrebbe essere ripetuto per la campagna “en primeur” 2011.

I GRAFICI

Prima di estrapolare qualche considerazione è necessario sottolineare che entrambi i grafici sono stati ottenuti incrociando i listini dei principali importatori presenti nel mercato italiano. Si tratta pertanto di prezzi per operatori al netto dell’iva (22%).

Il primo dei due grafici riflette le oscillazioni che i Premier Grand Cru Classé (con l’aggiunta dello Cheval Blanc) hanno fatto registrare negli ultimi dieci anni; un lasso di tempo in cui le fluttuazioni dei prezzi si sono fatte più febbrili e nevrotiche. In particolare, la propulsione verso l’alto che i prezzi subiscono nelle annate favorevoli appare in qualche caso al limite del morale e solo in parte può essere giustificata con l’interesse mostrato dai mercati asiatici. Lo stesso grafico evidenzia come dal 2012 il mercato “en primeur” abbia perso un protagonista di lusso, visto che Chateau Latour ha deciso di non aderire più alle campagne di vendita preventiva.

Una scelta condivisibile, soprattutto alla luce dei maggiori margini garantiti dalla vendita tradizionale.

Il secondo grafico riflette l’andamento negli ultimi nove anni di una selezione di deuxièmes (Brane Cantenac), troisièmes (Lagrange), quatrièmes (Duhart Milon e Lafon Rochet) e classificati delle Graves (Latour Martillac) e di Saint Emilion (Clos de Jacobins).

Le oscillazioni, rispetto alla diapositiva precedente, denotano un andamento dei prezzi più lineare e meno frenetico, ma anche meno reattivo a riassettarsi verso il basso nelle annate meno favorevoli. Questo comporta per la categoria una minore bolla speculativa ma anche qualche rischio maggiore per chi si avventa senza curarsi troppo delle caratteristiche del millesimo e condizioni economico-finanziarie dei mercati. Degna di nota la performance, dal 2009, del Duhart Milon, assimilabile, con le dovute proporzioni, a quella del fratello maggiore di casa Rothschild, divenuto negli ultimi cinque anni l’assoluto leader di mercato.